vonnis

RECHTBANK AMSTERDAM

Sector Kanton

Locatie Amsterdam

Zaak- en rolnummer: 1070855 DX EXPL 09-296

Vonnis van: 14 juli 2010

F.no.: 695

Locatie Amsterdam

Zaak- en rolnummer: 1070855 DX EXPL 09-296

Vonnis van: 14 juli 2010

F.no.: 695

Vonnis van de kantonrechter

inzake

[X],

wonende te [woonplaats],

eiser in conventie,

gedaagde in reconventie,

nader te noemen: [X],

gemachtigde: mr. J.C.Th. Papeveld,

wonende te [woonplaats],

eiser in conventie,

gedaagde in reconventie,

nader te noemen: [X],

gemachtigde: mr. J.C.Th. Papeveld,

tegen

de naamloze vennootschap Dexia Bank Nederland

N.V.,

gevestigd te Amsterdam,

gedaagde in conventie,

eiseres in reconventie,

nader te noemen: Dexia,

gemachtigde: Swier & Van der Weijden Gerechtsdeurwaarders.

gevestigd te Amsterdam,

gedaagde in conventie,

eiseres in reconventie,

nader te noemen: Dexia,

gemachtigde: Swier & Van der Weijden Gerechtsdeurwaarders.

1. Verdere verloop van

de procedure in conventie en in reconventie

1.1. Op 28 april 2010 heeft de kantonrechter

een in deze zaak gewezen tussenvonnis (hierna: het tussenvonnis) uitgesproken.

Voor het verloop van het proces tot dan toe, verwijst de kantonrechter naar

hetgeen dienaangaande in het tussenvonnis is overwogen.

1.2. Het verdere verloop van de procedure

blijkt voorts uit:

de akte uitlating tevens houdende akte vermeerdering van eis, met producties van [X];

de antwoordakte na tussenvonnis, met één productie van Dexia.

de akte uitlating tevens houdende akte vermeerdering van eis, met producties van [X];

de antwoordakte na tussenvonnis, met één productie van Dexia.

1.3. Daarna is vonnis bepaald op

heden.

2. Vordering in

conventie

2.1. [X] vordert - na wijziging van eis - op

gronden als vermeld in de processtukken dat de kantonrechter bij vonnis, voor

zover mogelijk uitvoerbaar bij

voorraad:

voorraad:

I. Dexia veroordeelt om binnen

twee dagen na betekening van een in dezen te wijzen veroordelend vonnis te

betalen:

a. in het kader van schadevergoeding wegens schending van de zorgplicht een bedrag ad 29.527,- althans enig ander door de kantonrechter in goede justitie te bepalen bedrag;

b. in het kader van de buitengerechtelijke kosten zoals bedoeld in art. 6:96 lid 2 sub b BW, een bedrag van 476,-, althans enig ander door de kantonrechter in goede justitie te bepalen bedrag,

a. in het kader van schadevergoeding wegens schending van de zorgplicht een bedrag ad 29.527,- althans enig ander door de kantonrechter in goede justitie te bepalen bedrag;

b. in het kader van de buitengerechtelijke kosten zoals bedoeld in art. 6:96 lid 2 sub b BW, een bedrag van 476,-, althans enig ander door de kantonrechter in goede justitie te bepalen bedrag,

te vermeerderen met vergoeding van de wettelijke rente

over de onder a. en b. genoemde bedragen, met ingang van de datum van betaling

van die bedragen tot aan de dag der algehele voldoening, althans met ingang van

enige andere door de kantonrechter in goede justitie te bepalen

datum;

II. Dexia te gebieden om binnen twee

dagen na betekening van het in dezen te wijzen vonnis schriftelijk en

onvoorwaardelijk aan de Stichting Bureau Krediet Registratie (BKR) te Tiel te

berichten dat de registratie van de lease-overeenkomsten en alle eventueel

daarop gebaseerde andere inschrijvingen ten laste van [X], blijvend dienen te

worden verwijderd en/of gestaakt en/of gewijzigd ten gunste van [X], op straffe

van verbeurte van een dwangsom;

III. alles met veroordeling van Dexia in de

proceskosten.

2.1. [X] heeft aan deze vorderingen - voor

zover van belang - het volgende ten grondslag gelegd. Dexia heeft onrechtmatig

gehandeld en is aansprakelijk voor de daardoor ontstane schade. Voorts heeft [X]

kosten moeten maken om zijn inkomen en vermogen en dergelijke vast te laten

stellen en is van oordeel dat deze kosten voor vergoeding in aanmerking komen op

grond van art. 6:96 lid 2 aanhef en onder b BW.

2.2. Dexia heeft de vorderingen en de

grondslag daarvan bestreden op gronden die, voor zover van belang, hierna aan de

orde zullen komen.

3. Verdere

beoordeling

in conventie

3.1. De kantonrechter verwijst naar en

blijft bij hetgeen is overwogen en beslist in het tussenvonnis. In het

tussenvonnis heeft de kantonrechter [X] in de gelegenheid gesteld de gegevens

die nodig zijn in het geding te brengen voor de berekening die het Amsterdamse

hof in zijn arresten van 1 december 2009 heeft gehanteerd. Tevens heeft de

kantonrechter partijen in de gelegenheid gesteld zich bij akte uit te laten over

de daadwerkelijk op grond van lease-overeenkomst 1 over en weer betaalde en

ontvangen bedragen.

3.2. Vervolgens heeft [X] bij akte uitlating

tevens houdende akte vermeerdering van eis de volgende gegevens verstrekt. In

1998 bedroeg zijn netto maandinkomen 2.076,00 en zijn vermogen 1.193,00. In

2000 had hij een netto maandinkomen van 1.071,00 en bedroeg zijn vermogen

5.397,00. Hij had in 1998 en 2000 geen woonlasten. [X] heeft een rapportage van

de registeraccountant overgelegd, waaruit deze gegevens blijken (productie 11

bij de akte uitlating tevens houdende akte vermeerdering van eis).

3.3. Tevens heeft [X] bij genoemde akte de

volgende gegevens in het geding gebracht met betrekking tot de op grond van

lease-overeenkomst I over en weer betaalde bedragen. Hij heeft een bedrag van

10.825,16 vooruitbetaald en vervolgens één maandtermijn ad 225,52 betaald,

zodat hij in totaal aan rente en aflossing een bedrag van 11.050,68 heeft

betaald. In het kader van het overnemen van de aandelen heeft hij in totaal een

bedrag van 23.285,54 betaald. De oorspronkelijke waarde van de aandelen

bedroeg 23.060,02 en het koersresultaat op de datum van afkoop bedroeg

10.016,64. Per saldo bedroeg de door hem betaalde restschuld 13.043,38. Dexia

heeft deze gegevens niet weersproken. Bij conclusie van antwoord in conventie

tevens houdende conclusie van eis in reconventie heeft Dexia - onweersproken -

aangevoerd dat zij uit hoofde van leaseovereenkomst 1 aan [X] een bedrag van

1.832,95 aan dividenden heeft uitgekeerd.

3.4. Dexia heeft bij antwoordakte na

tussenvonnis gesteld dat [X] niet aan zijn bewijslast heeft voldaan met

betrekking tot zijn inkomens- en vermogenspositie. [X] heeft wel standpunten

betrokken met betrekking tot zijn toenmalige financiële positie, maar die niet

genoegzaam onderbouwd, met name omdat geen biljet van een proces in het geding

is gebracht. De documenten die [X] wel in het geding heeft gebracht zijn

onvoldoende, nu deze de mogelijkheid openlaten dat hij andere inkomsten heeft

genoten. Overigens volstaat het overleggen van belastingaangiften niet omdat

geen sprake is van definitieve gegevens. Op grond van het voorgaande kan volgens

Dexia thans nog niet worden beoordeeld of er in de onderhavige zaak sprake was

van een onaanvaardbaar zware financiële last. [X] zou de ontbrekende informatie

alsnog over moeten leggen, bij gebreke waarvan uitgangspunt moet zijn dat er

geen sprake was van risico op een onverantwoord zware financiële last en er dus

geen vergoedingsplicht is ter zake van de inleg. Zelfs indien wordt uitgegaan

van de - ongenoegzame - informatie die [X] heeft overgelegd blijkt dat er geen

risico op een onverantwoord zware financiële last bestond, zodat zij [X] het

sluiten van de lease-overeenkomsten niet had behoeven te ontraden.

3.5. Geoordeeld wordt als volgt. De

kantonrechter ziet in het door [X] gestelde nog immer geen grond om af te wijken

van de door de Hoge Raad en het Amsterdamse hof voor zaken als de onderhavige

ontwikkelde beoordelingsmaatstaven (zie ook het tussenvonnis onder

rechtsoverweging 3.3. en volgende). Anders dan Dexia stelt heeft [X] bij

conclusie van repliek in conventie tevens houdende nadere conclusie en conclusie

van antwoord in reconventie reeds biljetten van een proces van 1998 en 2000

overgelegd. Zoals de kantonrechter in het tussenvonnis heeft overwogen zijn de

door [X] overgelegde biljetten van een proces een toereikende basis om zijn

bruto inkomen te bepalen, echter om zijn netto maandinkomen te kunnen

vaststellen diende te worden vastgesteld welk bedrag hij aan belastingen en

premies heeft betaald in de betreffende jaren. De kantonrechter heeft daartoe

overwogen dat hierbij gegevens over de werkelijk ingehouden inkomstenbelasting

dan wel berekeningen van de op het bruto maandinkomen ingehouden

inkomstenbelasting in de betrefïendejaren aan de hand van de door

Belastingdienst gecorrigeerde bedragen raadzaam zijn. De registeraccountant

heeft in tekst toegelicht hoe de gegevens met betrekking tot het netto

maandinkomen, netto woonlasten en het vermogen van [X] in 1998 en 2000 zijn

berekend en dit met cijfers onderbouwd (productie 11 bij de akte uitlating

tevens houdende akte vermeerdering van eis). Bovendien blijkt uit

correspondentie tussen de gemachtigde van [X] en de registeraccountant

(productie 11 bij de akte uitlating tevens houdende akte vermeerdering van eis)

dat de registeraccountant bij het bepalen van de gegevens onder meer gebruik

heeft gemaakt van afschriften van de aangiften inkomstenbelasting van [X] over

1998 en 2000 en een overzicht biljetten van een proces van de Belastingdienst

van deze afschriften.

3.6. De kantonrechter is van oordeel dat

[X], door ter onderbouwing van zijn betwisting van eigen schuld inkomens- en

vermogensgegevens in het geding te brengen en deze nader te onderbouwen, aan

zijn (verzwaarde) stelplicht heeft voldaan en aldus de stellingen van Dexia

voldoende gemotiveerd heeft weersproken. Desalniettemin zou indien de door [X]

overgelegde gegevens in de berekening worden betrokken in dit geval nakoming

door Dexia van haar onderzoeksplicht hebben uitgewezen dat Dexia het aangaan van

lease-overeenkomst I niet had behoren te ontraden omdat daardoor naar redelijke

verwachting niet een onaanvaardbaar zware financiële last op [X] werd gelegd.

Voor wat betreft lease-overeenkomst 2 heeft te gelden dat nakoming door Dexia

van haar onderzoeksplicht hebben uitgewezen dat Dexia het aangaan van

lease-overeenkomst 2 had behoren te ontraden omdat daardoor naar redelijke

verwachting wel een onaanvaardbaar zware financiële last op [X] werd gelegd. In

navolging van het Amsterdamse hof is de kantonrechter van oordeel dat deze (na

verrekening van voordeel resterende) schade aan termijnen voor wat betreft

lease-overeenkomst 1 geheel en voor wat betreft leaseovereenkomst 2 in beginsel

1/3 deel vanwege eigen schuld voor rekening van [X] behoort te

blijven.

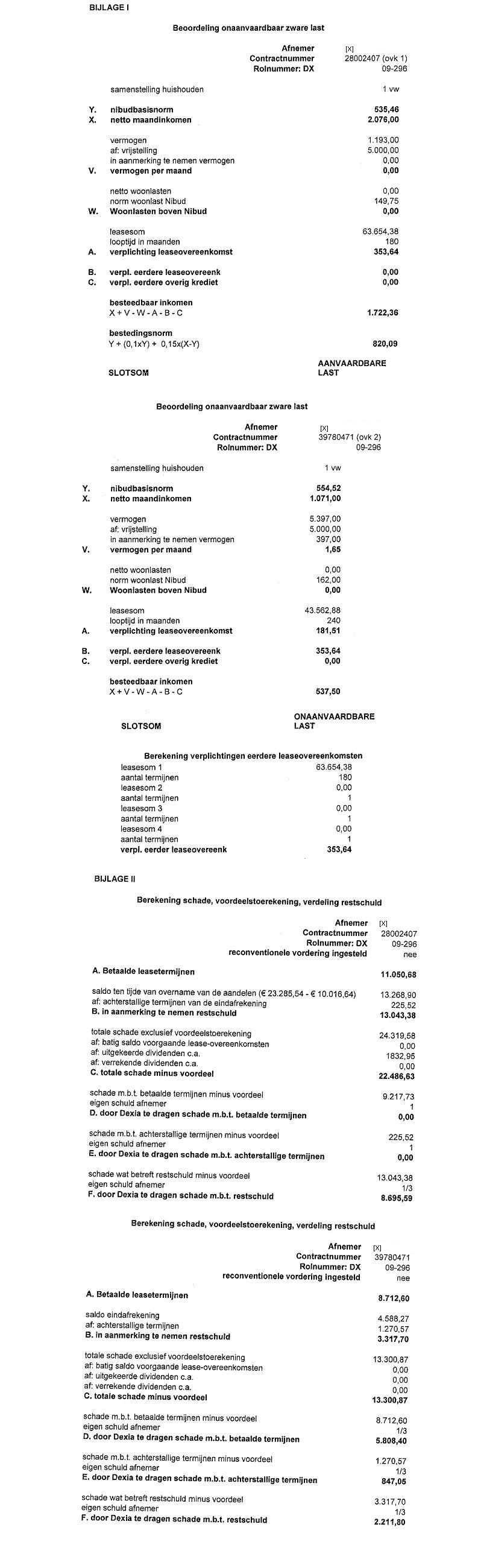

3.7. Voor de aan bovenbedoelde beoordeling

ten grondslag liggende berekening wordt verwezen naar de aan dit vonnis gehechte

bijlage I. Deze berekening is gebaseerd op hetgeen het Amsterdamse hof

dienaangaande in zijn arresten van 1 december 2009 heeft overwogen. De

kantonrechter heeft daarbij, in navolging van het Amsterdamse hof, in aanmerking

genomen de zogenoemde "Nibud-basisnorm" (Y) en het door Nibud gehanteerde

basisbedrag met betrekking tot de (netto) woonlasten, behorende bij de

gezinssamenstelling van [X] ten tijde van het aangaan van de

lease-overeenkomsten (voor de normbedragen die het Nibud met betrekking tot de

verschillende gezinssituaties door de jaren heen heeft gepubliceerd, verwijst de

kantonrechter naar:

www, rechtspraak. nl/Gerechten/Rechtbanken/Amsterdam/Actualiteiten/Basis+cn+woonlastnormen.htm).

www, rechtspraak. nl/Gerechten/Rechtbanken/Amsterdam/Actualiteiten/Basis+cn+woonlastnormen.htm).

Respectievelijke restschulden

3.8. Ten aanzien van de respectievelijke

restschulden stelt de kantonrechter voorop dat uit de lease-overeenkomsten

voldoende duidelijk kenbaar was dat een geldlening werd verstrekt, dat het

geleende geld werd belegd in effecten, dat [X] over het geleende bedrag rente

was verschuldigd en dat het geleende bedrag moest worden terugbetaald ongeacht

de verkoopopbrengst van de effecten. Op de gronden zoals door de Hoge Raad en

het Amsterdamse hof is overwogen, is de kantonrechter van oordeel dat hieruit

volgt dat wat betreft de (na verrekening van voordeel resterende) schade

bestaande uit de respectievelijke restschulden in beginsel 1/3 deel daarvan

vanwege eigen schuld voor rekening van [X] behoort te blijven.

3.9. De kantonrechter neemt hierbij in

overweging dat - anders dan [X] heeft gesteld - de restschuld uit hoofde van

lease-overeenkomst 1 op een bedrag van 13.268,90 ( 23.285,54 minus

10.016,64) dient te worden gesteld omdat het moment van overname van de aandelen

doorslaggevend is. Op het moment van overname was het koersresultaat van de

aandelen 10.016,64 en heeft [X] in totaal een bedrag van 23.285,54 voorde

aandelen betaald.

Algemeen

3.10. Van omstandigheden die meebrengen dat de

billijkheid een andere verdeling van de schade eist dan volgt uit hetgeen

hiervoor is overwogen, is niet gebleken. De door [X] aangevoerde omstandigheden

zijn in de verdeling van de schade, waarbij het tekortschieten van Dexia

zwaarder is gewogen dan de eigen schuld van [X], reeds

verdisconteerd.

3.11. Onder verwijzing naar de in bijlage II

weergegeven berekeningen, brengt het voorgaande mee dat Dexia-na verrekening van

voordeel, zijnde het bedrag van 1.832,95 aan ontvangen dividenden uit hoofde

van lease-overeenkomst I - aan schade dient te dragen 10.907,39 wegens de

respectievelijke restschulden ( 8.695,59 voor wat betreft leaseovereenkomst 1

plus 2.211,80 voor wat betreft lease-overeenkomst 2), 847,05 wegens

achterstallige termijnen van lease-overeenkomst 2 en voorts dat Dexia terzake

van voor haar rekening komende schade 5.808,40 aan [X] dient terug te betalen

wegens betaalde termijnen met betrekking tot lease-overeenkomst 2.

3.12. Het bovenstaande brengt mee dat Dexia voor

wat betreft lease-overeenkomst 1 geen geleden schade hoeft te vergoeden wat

betreft betaalde termijnen en dat de restschuld van lease-overeenkomst 2, die

[X] niet heeft betaald, zijnde 2.211,80, voor rekening van Dexia dient te

blijven. Derhalve dient Dexia een bedrag van in totaal 15.351,04 (schade aan

restschuld van lease-overeenkomst I en aan termijnen en achterstallige termijnen

van lease-overeenkomst 2) aan [X] te betalen.

Wettelijke rente

3.13. Dexia is over de door haar te betalen

schadevergoeding wettelijke rente verschuldigd vanaf het moment dat zij

dienaangaande in verzuim is. Ingevolge artikel 6:83 aanhef en onder b, BW treedt

verzuim ter zake van een schadevergoedingsplicht als de onderhavige van

rechtswege in als zij niet terstond wordt nagekomen. Het verzuim kan echter pas

intreden op het moment dat een opeisbare verbintenis tot schadevergoeding is

ontstaan. In dit geval kon pas op het moment van beëindiging van de

lease-overeenkomsten worden vastgesteld dat schade was geleden, zodat Dexia op

de dag van de eindafrekening van lease-overeenkomst 2, zijnde 6 oktober 2005,

respectievelijk de datum van overname van de aandelen van lease-overeenkomst 1,

zijnde 15 oktober 2003, in verzuim is geraakt en dus vanaf die data wettelijke

rente is verschuldigd.

Buitengerechtelijke kosten

3.14. De gevorderde buitengerechtelijke kosten

worden afgewezen nu onvoldoende is gesteld of gebleken dat werkzaamheden zijn

verricht anders dan ter voorbereiding van processtukken en instructie van de

zaak. Dat [X] kosten heeft moeten maken om zijn inkomen en vermogen en

dergelijke vast te laten stellen, zoals hij stelt, doet hier niet aan af

aangezien het de eigen keuze van [X] is geweest voor het vaststellen van de

inkomens-en vermogensgegevens een registeraccountant in te schakelen. Voor zover

[X] vergoeding vordert van kosten voor het bij derden opvragen van bescheiden

behoren deze tot de in artikel 241 Rv bedoelde kosten, en derhalve tot de

proceskosten.

in reconventie

3.15. Nu Dexia bij conclusie van dupliek tevens

houdende intrekking eis in reconventie haar reconventionele vordering heeft

ingetrokken, ligt deze vordering thans voor afwijzing gereed.

in conventie en in reconventie

in conventie en in reconventie

BKR-registratie

3.16. Nu [X] ingevolge dit vonnis geen

betalingsverplichtingen jegens Dexia meer heeft, zal de vordering met betrekking

tot de BKR-registratie worden toegewezen, met dien verstande dat de gevorderde

dwangsom zal worden gematigd en gemaximeerd en de termijn waarbinnen Dexia aan

haar na te melden verplichting moet voldoen zal worden gesteld op veertien dagen

na betekening van dit vonnis.

Proceskosten

3.17. Gelet op de uitslag van de procedure dient

Dexia te worden veroordeeld in de kosten van het geding in conventie en in

reconventie.

De beslissing

De kantonrechter:

in conventie

I.. veroordeelt Dexia aan [X] te

betalen een bedrag van 15.351,04, te

vermeerderen met de wettelijke rente over 8.695,59 vanaf 15 oktober 2003 en over 6.655,45 vanaf 6 oktober 2005, tot aan de dag der algehele voldoening;

vermeerderen met de wettelijke rente over 8.695,59 vanaf 15 oktober 2003 en over 6.655,45 vanaf 6 oktober 2005, tot aan de dag der algehele voldoening;

II. veroordeelt Dexia om binnen

veertien dagen na betekening van dit vonnis het

Bureau Kredietregistratie te Tiei te berichten dat [X] geen verplichtingen uit de lease-overeenkomsten meer heeft, op straffe van een dwangsom van 100,- voor elke dag dat Dexia niet aan deze veroordeling voldoet tot een maximum van 10.000,-;

Bureau Kredietregistratie te Tiei te berichten dat [X] geen verplichtingen uit de lease-overeenkomsten meer heeft, op straffe van een dwangsom van 100,- voor elke dag dat Dexia niet aan deze veroordeling voldoet tot een maximum van 10.000,-;

III. veroordeelt Dexia in de kosten van de

procedure aan de zijde van [X] gevallen, tot aan deze uitspraak begroot

op:

voor verschuldigd

griffierecht

208,00

voor het exploot van dagvaarding 85,98

voor salaris van gemachtigde 750,00

totaal: 1.043,98

een en ander, voor zover verschuldigd, inclusief btw;

voor het exploot van dagvaarding 85,98

voor salaris van gemachtigde 750,00

totaal: 1.043,98

een en ander, voor zover verschuldigd, inclusief btw;

IV. verklaart dit vonnis tot zover

uitvoerbaar bij voorrad;

V. wijst het meer of anders

gevorderde af.

in reconventie

VI. wijst de vorderingen

af;

VII. veroordeelt Dexia in de kosten van de

procedure aan de zijde van [X] gevallen, tot aan deze uitspraak

begroot op 150,00 voor salaris van gemachtigde;

begroot op 150,00 voor salaris van gemachtigde;

VIII. verklaart dit vonnis wat betreft de

kostenveroordeling uitvoerbaar bij voorraad.

Aldus gewezen door mr. W.A.J.P. van den Reek, kantonrechter, en uitgesproken ter openbare terechtzitting van 14 juli 2010 in tegenwoordigheid van de griffier.

Ingescant en bewerkt naar HTML Copyright (C) Stichting PAL